柞水县行政审批服务局

2019 年部门决算

保密审查情况:已审查

部门主要负责人审签情况:已审签

目 录

第一部分 部门概况

一、部门主要职责及内设机构

二、部门决算单位构成

三、部门人员情况

第二部分 2019 年部门决算表

一、收入支出决算总表

二、收入决算总表

三、支出决算总表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费及会议费、培训费

支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2019 年部门决算情况说明

一、收入支出决算总体情况说明

二、2019年度财政拨款收入支出总体情况说明

三、2019年度“三公”经费、培训费及会议费支出情

况说明

四、2019年度部门绩效管理情况说明

五、其他重要事项的情况说明

第四部分 专业名词解释

第一部分 部门概况

一、部门主要职责及内设机构

(一)主要职责

柞水县行政审批服务局是县政府工作部门,为正科级。行政编制6名,领导职数1正2副。下属单位县政务服务中心,事业性质,正科级规格,财政全额拨款,设领导职数1正1副,编制9名。县审批局主要负责全县行政审批和政务服务管理工作、全县政务服务中心管理工作,负责全县推进政府职能转变和“放管服”改革工作的指导、协调和督促检查。

(二)内设机构

内设办公室、审批一股、审批二股3个机构。

二、部门决算单位构成

示例:纳入本部门2019年部门决算编制范围的单位包

括本级及所属2个下级单位

序号 | 单位名称 |

1 | 柞水县行政审批服务局 |

2 | 柞水县政务服务中心 |

三、部门人员情况

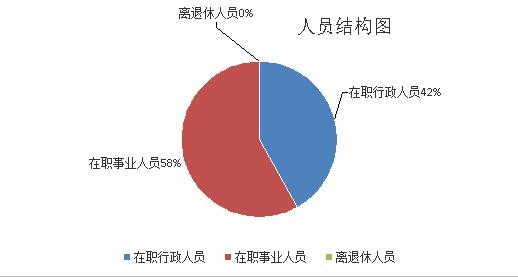

截止2019年底,本部门人员编制15人,其中行政编制6人、事业编制9人;实有人员12人,其中行政5人、事业7人。

第二部分 2019 年度部门决算表

(2019年度部门决算表公开内容详见附件)

第三部分 2019 年部门决算情况说明

一、收入支出决算总体情况说明

1.本年度收入85.23万元,本年支出82.48万元,年末结转和结余2.75万元,支出总体情况无法与上年度比较,主要原因:我单位为2019年度新成立单位,无上年度数据。

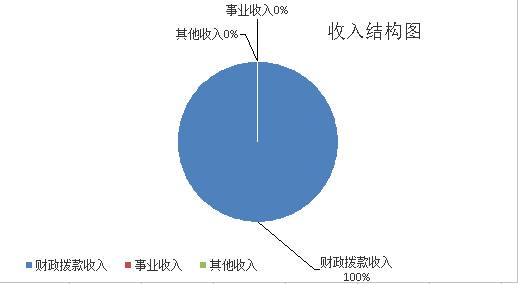

2.本年度收入构成情况。2019年度收入合计85.23万元,其中财政拨款85.23万元,占总收入的100%,事业收入0万元,其他收入0万元。

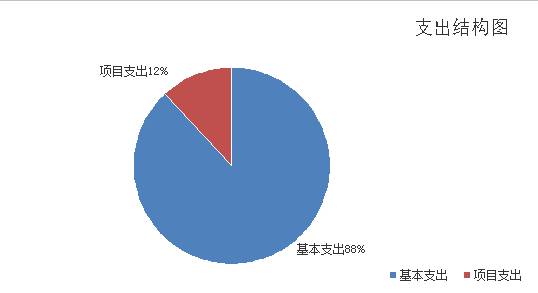

3.本年度支出构成情况。2019年本年支出合计82.48,其中:基本支出72.71万元,项目支出9.77万元。

二、2019年度财政拨款收入支出总体情况说明

1.财政拨款收入85.23万元,本年支出82.48万元,年末结转和结余2.75万元,支出总体情况无法与上年度比较,主要原因:我单位为2019年度新成立单位,无上年度数据。

2.一般公共预算财政拨款支出情况。2019年度一般公共预算财政拨款支出85.23万元,按支出功能科目分,包括科目编码2010301行政运行66.26万元,主要人员工资及保障机构正常运转和日常工作需要;科目编码2010399其他政府办公厅(室)及相关机构事务支出12.77万元,主要支出为办公经费3万元、办公设备购置费9.77万元;科目编码2080505机关事业单位基本养老保险缴费支出3.45万元,主要支出单位干部缴纳养老保险单位部分。

3.一般公共预算财政拨款基本支出决算情况。2019年度一般公共预算财政拨款基本支出72.71万元,其中:人员经费48.1万元,公用经费24.61万元,用于保障机构正常运转和日常工作需要。

4.政府性基金财政拨款收支情况说明

本部门无政府性基金决算收支,并已公开空表。

5.国有资本经营财政拨款收支情况说明

本部门无国有资本经营决算拨款收支,并已公开空表。

三、2019年度“三公”经费、培训费及会议费支出情

况说明

1.“三公”经费财政拨款支出总体情况说明。

2019年一般公共预算财政拨款安排的“三公经费”支出0.28万元,其中:因公出国(境)费用 0 万元,公务接待费 0.28万元,公务用车购置及运行维护费0万元。2019年度公务接待费主要用于市县来柞调研营商环境的公务接待及其他县局来柞考察交流学习公务接待费用。由于我单位是2019年新成立单位,无2019年预算公开数据,无法比较。

(1)因公出国(境)支出情况

2019年因公出国(境)团组0个,0人次,支出0万元。

(2)公务用车购置及运行维护费用支出情况

2019年购置车辆0台,支出0万元。

(3)公务接待费支出情况

2019年公务接待3批次,25人次,支出0.28万元, 2019年度公务接待费主要用于市县来柞调研营商环境的公务接待及其他县局来柞考察交流学习公务接待费用。由于我单位是2019年新成立单位,无2019年预算公开数据,无法比较。

2.培训费支出情况。培训费支出0.2万元。由于我单位是2019年新成立单位,无2019年预算公开数据,无法比较。

3.会议费支出情况。会议费支出0万元,由于我单位是2019年新成立单位,无2019年预算公开数据,无法比较。

四、2019年度部门绩效管理情况说明

根据预算绩效管理要求,本部门组织对2019年度一般公共预算项目支出全面开展绩效自评,其中,一级项目1个,占一般公共预算项目支出总额的100%。

县级预算(项目)绩效目标自评表 | ||||||||||||||||||

(2019年度) | ||||||||||||||||||

专项(项目)名称 | 办公设备购置专项经费 | |||||||||||||||||

县级主管部门 | 县委 | 实施单位 | 柞水县行政审批服务局 | |||||||||||||||

项目资金(万元) |

| 全年预算数(A) | 全年执行数(B) | 执行率(B/A) | ||||||||||||||

年度资金总额: | 10 | 9.77 | 97.7% | |||||||||||||||

其中:省级财政资金 |

|

|

| |||||||||||||||

市县财政资金 | 10 | 9.77 | 97.7% | |||||||||||||||

其他资金 |

|

|

| |||||||||||||||

年度总体目标 | 年初设定目标 | 全年实际完成情况 | ||||||||||||||||

完成新成立单位办公设备购置,完成办公桌椅、电脑、打印机、复印机的购置,保证单位正常运行。 | 已完成单位办公室办公设备购置,单位正常运行。 | |||||||||||||||||

绩 | 一级指标 | 二级指标 | 三级指标 | 年度指标值 | 全年完成值 | 未完成原因进措施 | ||||||||||||

产出指标 | 数量指标 | 指标1:办公室数量,为各办公室配备办公设备 | 4间 | 4间 |

| |||||||||||||

质量指标 | 指标1:各办公室办公设备完成购置,行政工作稳步开展 | 各项工作稳步开展 | 各项工作稳步开展 |

| ||||||||||||||

时效指标 | 保质保量完成年度目标任务 | 按时完成 | 按时完成 |

| ||||||||||||||

成本指标 | 无 | 无 | 无 |

| ||||||||||||||

| 经济效益 | 无 | 无 | 无 |

| |||||||||||||

| 社会效益 | 审批局各股室正常运行,工作有序开展,促进社会稳定 | 各项工作稳步推进,促进社会稳定 | 各项工作稳步推进,促进社会稳定 |

| |||||||||||||

生态效益 | 无 | 无 | 无 |

| ||||||||||||||

可持续影响指标 | 无 | 无 | 无 |

| ||||||||||||||

满意度指标 | 服务对象满意度指标 | 办公设备购置使得审批局各项工作稳步开展,群众办事满意度提高 | ≥95% | ≥95% |

| |||||||||||||

说明 |

|

|

|

|

|

|

| |||||||||||

注:1、其他资金包括和财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结余资金等。 | ||||||||||||||||||

部门整体支出绩效自评表 |

| |||||||||||||||||

(2019年度) | ||||||||||||||||||

填报单位:自评得分:92 | ||||||||||||||||||

(一)简要概述部门职能与职责。 | (一)负责全县行政审批和政务服务管理工作。负责拟订全县行政审批和政务服务管理办法并组织实施等。(二)负责全县行政审批制度改革工作。全面清理行政审批事项,全部取消非行政许可审批事项,最大程度减少对生产经营活动的许可等。(三)负责全县政府权力清单管理工作。负责将政府职能、法律依据、实施主体、职责权限、管理流程、监督方式等事项以权力清单的形式向社会公开,逐一厘清与行政权力相对应的责任事项、责任主体、责任方式等。(四)负责全县行政审批和政务服务信息系统建设工作。负责拟订全县行政审批、政务服务信息系统建设规划并组织实施;负责12345”便民服务热线的运行和管理工作等;(五)负责全县政务服务中心管理工作。(六)承办县委、县政府交办的其他事项 | |||||||||||||||||

(二)简要概述部门支出情况,按活动内容分类。 | 2019年度一般公共预算财政拨款支出85.23万元,按支出功能科目分,包括行政运行66.79万元,其他政府办公厅(室)及相关机构事务支出15万元,机关事业单位基本养老保险缴费支出3.45万元。 | |||||||||||||||||

(三)简要概述当年县委县政府下达的重点工作。 | 1、脱贫攻坚战;2、行政审批制度改革;3、推进政府职能转变和“放管服”改革;4、全面推进相对集中行政许可权改革;5、政务服务中心管理工作。 | |||||||||||||||||

一级指标 | 二级指标 | 三级指标 | 分值 | 指标说明 | 评分标准 | 指标值计算公工和数据获取方式 | 年初 | 实际 | 得分 | 未完成原因分析与改进措施 | 绩效指标分析与建议 | |||||||

投入 | 预算执行(25分) | 预算完成率(10分) | 10 | 预算完成率=(预算完成数/预算数)×100%,用以反映和考核部门(单位)预算完成程度。 | 预算完成率=100%的,得10分。 |

| 100% | 95% | 8 |

|

| |||||||

预算调整率(5分) | 5 | 预算调整数=(预算调整数/预算数)×100%,用以反映和考核部门(单位)预算的调整程度。 | 预算调整率绝对值≤5%,得5分。 |

| ≤5% | 35% | 2 |

|

| |||||||||

投入 | 预算执行(25分) | 支出进度率(5分) | 5 | 支出进度率=(实际支出/支出预算)×100%,用以反映和考核部门(单位)预算执行的及时性和均衡性程度。 | 半年进度,进度率≥45%,得2分;进度率在40%(含)和45%之间,得1分;进度率〈40%,得0分。 |

| ≥45%≥75% | ≥45%≥75% | 5 |

|

| |||||||

预算编制准确率(5分) | 5 | 部门预算中除财政拨款外的其他收入预算与决算差异率。 | 预算编制准确率≤20%,得5分。 |

| ≤20% | 35% | 3 |

|

| |||||||||

过程 | 预算管理(15分) | “三公经费”控制率(5分) | 5 | “三公经费”控制率=(“三公经费”实际支出数/“三公经费”预算安排数×100%,用以反映和考核部门(单位)对“三公经费”的实际控制程度。 | 三公经费控制率≤100%,得5分,每增加0.1个百分点扣0.5分,扣完为止。 |

| ≤100% | 每增加0.2个百分点 | 4 |

|

| |||||||

资产管理规范性(5分) | 5 | 部门(单位)资产管理是否规范,用以反映和考核部门(单位)资产管理情况。 | 全部符合5分,有1项不符扣2分,扣完为止。 |

| 全部符合 | 全部符合 | 5 |

|

| |||||||||

预算管理(15分) | 资金使用合规性(5分) | 5 | 部门(单位)使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门(单位)预算资金的规范运行情况。 | 全部符合5分,有1项不符扣2分。 |

| 全部符合 | 全部符合 | 5 |

|

| ||||||||

效果 | 履职尽责(60分) | 项目产出(40分) | 40 |

| 1、若为定性指标,根据“三档”原则分别按照指标分值的100-80%(含)、80-50%(含)、50-10%来记分; |

|

|

| 40 |

|

| |||||||

项目效益(20分) | 20 |

|

|

|

| 20 |

|

| ||||||||||

备注: | ||||||||||||||||||

五、其他重要事项的情况说明

(一)机关运行经费支出情况

2019年机关运行经费支出24.61万元,主要用于维持机关日常运转所必需的公用支出。由于我单位是2019年新成立单位,无2019年预算公开数据,无法比较。

(二)政府采购支出情况

本部门2019年无政府采购支出。

(三)国有资产占用及购置情况说明

截至2019年末,本部门所属单位共有车辆0辆;50万元以上的通用设备0台(套);单价100万元以上的通用设备0台(套)。2019年当年购置车辆0辆;购置单价50万元以上的设备0台(套);购置单价100万元以上的通用设备0台(套)。

第四部分专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、财政拨款收入:指本级财政当年拨付的资金。

5、放管服:就是简政放权、放管结合、优化服务的简称。“放”即简政放权,降低准入门槛。 “管”即创新监管,促进公平竞争。 “服”即高效服务,营造便利环境。

返回 民生工程 文稿编辑:鲁涛

陕公网安备 61102602611027号

陕公网安备 61102602611027号