柞水县审计局2019年部门决算

保密审查情况:已审查

部门主要负责人审签情况:已审签

目 录

第一部分 部门概况

一、部门主要职责及内设机构

二、部门决算单位构成

三、部门人员情况

第二部分 2019 年部门决算表

一、收入支出决算总表

二、收入决算总表

三、支出决算总表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费及会议费、培训费

支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2019 年部门决算情况说明

一、收入支出决算总体情况说明

二、2019年度财政拨款收入支出总体情况说明

三、2019年度“三公”经费、培训费及会议费支出情

况说明

四、2019年度部门绩效管理情况说明

五、其他重要事项的情况说明

第四部分 专业名词解释

第一部分 部门概况

一、部门主要职责及内设机构

(一)主要职责

根据《中共商洛市为办公室、商洛市人民政府办公室关于印发<商洛市柞水县机构改革方案>的通知》(商办字〔2019〕14号),柞水县审计局是主管全县审计工作的县政府工作部门。

1.贯彻执行国家、省、市审计方针政策;参与制定地方性审计、财经法规,制定审计规章制度并监督执行情况。

2.向县委审计委员会提出年度县级预算执行和其他财政支出情况的审计报告,向县政府报告和向县政府有关部门通报审计情况,提出制定和完善政策措施的建议。

3.依据《中华人民共和国审计法》的规定,直接进行下列审计:

(1)中、省、市、县有关重大政策措施贯彻执行情况;

(2)县级财政预算执行情况和其他财政收支情况;

(3)县级各部门(单位)及其下属单位的财务收支情况;

(4)县级国有企业、县级国有资产占控股或主导地位的企业的财务收支和经济效益情况;

(5)对县管领导党政主要领导干部及其他部门(单位)主要负责人实施任期经济责任审计和自然资源资产离任(任中)审计;

(6)地方金融机构的资产、负债、损益情况和财务收支;

(7)财政决算审计;

(8)国家重点建设项目预算执行和竣工决算审计;

(9)上级审计机关授权或统一组织的社会保障基金、环境保护资金、社会捐赠资金及其他有关基金、资金的财务收支;

(10)其他法律、法规规定由县审计局进行的审计。

4.向县长提交县级预算执行情况报告;受县政府委托向县人大常委会提交县级预算执行情况和其他财政收支情况的审计工作报告。

5.组织实施对贯彻执行国家财经方针政策和宏观调控措施情况的行业审计、专项审计和审计调查;根据纪检、监察、组织部门的委托开展对县级机关事业单位党政领导干部的经济责任审计,依法办理被审计监督对象对审计决定的复议申请,协助配合有关部门查处相关重大案件。

6.指导和监督县级行业(部门)内部审计工作。

7.实施对发展和改革委员会的重大项目稽查,县级预算执行情况和其他财政收支情况的监督检查,以及县政府国有资产监督管理委员会的国有企业领导干部经济责任审计。

8.完成县委、县政府和县委审计委员会交办的其他事项。

(二)内设机构

依据部门三定方案,本部门内设党政办公室、综合审计股、政府投资项目审计股、法规与审理稽核股4个股室。

二、部门决算单位构成

纳入本部门2019年部门决算编制范围的单位包括:柞水县审计局本级。

序号 | 单位名称 |

1 | 柞水县审计局本级(机关) |

三、部门人员情况

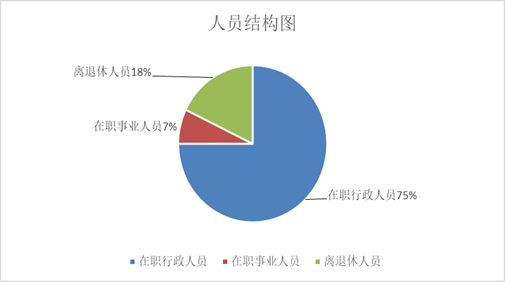

截止2019年底,本部门人员编制15人,其中行政编制10人、事业编制5人;实有人员23人,其中行政21人、事业2人,单位管理的离退休人员5人。

第二部分 2019 年度部门决算表

(2019年度部门决算表公开内容详见附件)

第三部分 2019 年部门决算情况说明

一、收入支出决算总体情况说明

1.本年度收入支出总体情况

(1)本年度收入合计533.18万元,较上年增长147.04万元,增长38.08%,一是机关事业单位基本养老保险缴费纳入部门决算;二是人员调入引起的人员经费和公用经费增长。

(2)本年度支出合计514.08万元,较上年增长125.41万元,增长32.27%,一是机关事业单位基本养老保险缴费纳入部门决算;二是人员调入引起的人员经费和公用经费增长。

2.本年度收入构成情况

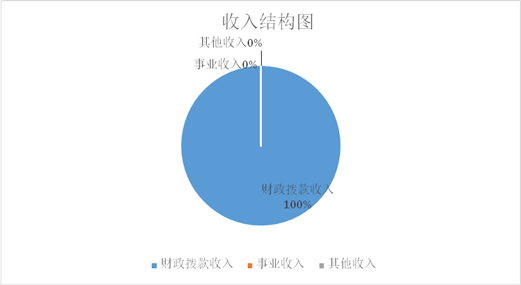

本年收入合计533.18万元。其中:财政拨款收入533.18万元,占总收入的100%;事业收入0万元,占总收入的0%;其他收入0万元,占总收入的0%。

3.本年度支出构成情况

2019年本年支出合计514.08万元。其中:基本支出493.40万元,占总支出的96%,是为保障机构正常运转、完成日常工作任务而发生的各项支出,包括人员经费和公用经费;项目支出20.68万元,占总支出的4%,主要是聘用社会中介机构及人员参与政府投资审计支出 。

。

二、2019年度财政拨款收入支出总体情况说明

1.财政拨款收入支出总体情况

2019年财政拨款收入533.18万元,较上年增长147.04万元,增长38.08%,主要原因一是机关事业单位基本养老保险缴费纳入部门决算;二是人员调入引起的人员经费和公用经费增长。

2019年财政拨款支出514.08万元,较上年增长125.41万元,增长32.27%,原因同上。

2.一般公共预算财政拨款支出情况

2019年度一般公共预算财政拨款支出514.08万元,按支出功能科目分,包括行政运行(2010801)359.56万元,主要为机关运行的人员经费、日常公用经费;审计业务(2010804)117.78万元,主要为审计差旅费、聘用中介机构和协审员费用;机关事业单位基本养老保险缴费支出(2080505)27.6万元,主要为职工交纳养老保险;行政单位医疗(2101101)9.14万元,主要为职工交纳生育保险、基本医疗保险。

3.一般公共预算财政拨款基本支出决算情况

2019年度一般公共预算财政拨款基本支出493.4万元,其中:人员经费305.7万元,主要包括基本工资85.97万元、 津贴补贴100.27万元、奖金41.27万元、绩效工资2.22万元、机关事业单位基本养老保险费27.6万元、职工基本医疗保险缴费9.14万元、其他社会保障缴费6.18万元、住房公积金18.91万元、其他工资福利支出12.11万元、抚恤金1.19万元、生活补助0.84万元;公用经费187.7万元,主要包括办公费16.21万元、印刷费12.43万元、咨询费2万元、水费0.44万元、电费2.31万元、邮电费3.3万元、差旅费24.05万元、维修(护)费3.52万元、租赁费1.92万元、培训费0.5万元、劳务费38.39万元、委托业务费73.35万元、工会经费7.28万元、其他交通费用2万元。

4.政府性基金财政拨款收支情况说明

2019年度本部门无政府性基金决算收支,并已公开空表。

5.国有资本经营财政拨款收支情况说明

2019年度本部门无国有资本经营决算拨款收支。

三、2019年度“三公”经费、培训费及会议费支出情况说明

1.“三公”经费财政拨款支出总体情况

2019年度一般公共预算财政拨款安排的“三公经费”支出总决算数为0万元,其中因公出国(境)费用0万元、公务接待费0万元、公务用车购置及运行维护费0万元。支出当年预算数0.4万元,其中因公出国(境)费用0万元、公务接待费0.4万元、公务用车购置及运行维护费0万元。决算数较预算数减少0.4万元,主要原因是认真贯彻落实中央八项规定及其实施细则精神和厉行节约要求,从严控制“三公”经费开支。

(1)因公出国(境)支出情况

2019年因公出国(境)团组0个,0人次,支出0万元,当年预算数0万元。

(2)公务用车购置及运行维护费用支出情况

2019年购置车辆0台,支出0万元,公务用车运行维护费支出0万元,当年预算数0万元。

(3)公务接待费支出情况

2019年公务接待0批次,0人次,支出0万元,当年预算数0.4万元,决算数较预算数少0.4万元的原因主要是认真贯彻落实中央八项规定及其实施细则精神和厉行节约要求,从严控制公务接待费行为。

2.培训费支出情况

2019年培训费预算数为0.5万元,支出决算数为0.5万元,完成全年预算的100%,主要是用于审计业务培训。

3.会议费支出情况

2019年度会议费预算数0万元,支出决算数0万元。

四、2019年度部门绩效管理情况说明

根据预算绩效管理要求,本部门组织对2019年度一般公共预算项目支出全面开展绩效自评,其中,一级项目1个,二级项目6个,共涉及资金20.68万元,占一般公共预算项目支出总额的100%。

| ||||||||||||||||||||||||

(2019年度) | ||||||||||||||||||||||||

专项(项目)名称 | 审计局2019年度专项经费 | |||||||||||||||||||||||

县级主管部门 | 县政府 | 实施单位 | 柞水县审计局 | |||||||||||||||||||||

项目资金(万元) |

| 全年预算数(A) | 全年执行数(B) | 执行率(B/A) | ||||||||||||||||||||

年度资金总额: | 20.68 | 20.68 | 100% | |||||||||||||||||||||

其中:省级财政资金 |

|

|

| |||||||||||||||||||||

市县财政资金 | 20.68 | 20.68 | 100% | |||||||||||||||||||||

其他资金 |

|

|

| |||||||||||||||||||||

年度总体目标 | 年初设定目标 | 全年实际完成情况 | ||||||||||||||||||||||

投入财政资金20.68万元,用于聘请社会中介机构及人员协助完成政府投资审计任务。 | 2019年在固定资产审计领域向社会审计中介机构购买审计服务,解决审计力量不足的问题,增强项目审计专业性,为政府各项建设节约成本,确保全年审计项目顺利完成。 | |||||||||||||||||||||||

绩

效

指

标 | 一级指标 | 二级指标 | 三级指标 | 年度指标值 | 全年完成值 | 未完成原因进措施 | ||||||||||||||||||

产出指标 | 数量指标 | 购买审计服务项目数 | ≥5个 | 6个 |

| |||||||||||||||||||

聘请中介审计人员数量 | ≥20人次 | 30人次 |

| |||||||||||||||||||||

质量指标 | 购买审计服务项目按审计目标完成率 | ≥90% | 98% |

| ||||||||||||||||||||

时效指标 | 购买审计服务项目按时完成率 | ≥90% | 95% |

| ||||||||||||||||||||

效益指标 | 经济效益 指标 | 核减工程造价金额 | ≥1000万元 | 1000万元 |

| |||||||||||||||||||

满意度指标 | 服务对象满意度指标 | 被审单位满意度 | ≥95% | 99.9% |

| |||||||||||||||||||

说明 | 无 | |||||||||||||||||||||||

注:1、其他资金包括和财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结余资金等。 2、定量指标,资金使用单位填写本地区实际完成数。财政和主管部门汇总时,对绝对值直接累加计算,相对值按照资金额度加权平均计算。 3、定性指标根据指标完成情况分为:全部或基本达成预期指标、部分达成预期指标并具有一定效果、未达成预期指标且效果较差三档,分别按照100%-80%(含)、80%-60%(含)、60%-0%合理填写完成比例。 | ||||||||||||||||||||||||

部门整体支出绩效自评表 |

| |||||||||||||||||||||||

(2019年度) | ||||||||||||||||||||||||

填报单位:柞水县审计局 自评得分:94 | ||||||||||||||||||||||||

(一)简要概述部门职能与职责。 | 根据《中共商洛市为办公室、商洛市人民政府办公室关于印发<商洛市柞水县机构改革方案>的通知》(商办字〔2019〕14号),柞水县审计局是主管全县审计工作的县政府工作部门。 1.贯彻执行国家、省、市审计方针政策;参与制定地方性审计、财经法规,制定审计规章制度并监督执行情况。 2.向县委审计委员会提出年度县级预算执行和其他财政支出情况的审计报告,向县政府报告和向县政府有关部门通报审计情况,提出制定和完善政策措施的建议。 3.依据《中华人民共和国审计法》的规定,直接进行下列审计: (1)中、省、市、县有关重大政策措施贯彻执行情况; (2)县级财政预算执行情况和其他财政收支情况; (3)县级各部门(单位)及其下属单位的财务收支情况; (4)县级国有企业、县级国有资产占控股或主导地位的企业的财务收支和经济效益情况; (5)对县管领导党政主要领导干部及其他部门(单位)主要负责人实施任期经济责任审计和自然资源资产离任(任中)审计; (6)地方金融机构的资产、负债、损益情况和财务收支; (7)财政决算审计; (8)国家重点建设项目预算执行和竣工决算审计; (9)上级审计机关授权或统一组织的社会保障基金、环境保护资金、社会捐赠资金及其他有关基金、资金的财务收支; (10)其他法律、法规规定由县审计局进行的审计。 4.向县长提交县级预算执行情况报告;受县政府委托向县人大常委会提交县级预算执行情况和其他财政收支情况的审计工作报告。 5.组织实施对贯彻执行国家财经方针政策和宏观调控措施情况的行业审计、专项审计和审计调查;根据纪检、监察、组织部门的委托开展对县级机关事业单位党政领导干部的经济责任审计,依法办理被审计监督对象对审计决定的复议申请,协助配合有关部门查处相关重大案件。 6.指导和监督县级行业(部门)内部审计工作。 7.实施对发展和改革委员会的重大项目稽查,县级预算执行情况和其他财政收支情况的监督检查,以及县政府国有资产监督管理委员会的国有企业领导干部经济责任审计。 8.完成县委、县政府和县委审计委员会交办的其他事项。 | |||||||||||||||||||||||

(二)简要概述部门支出情况,按活动内容分类。 | 2019年部门实际总支出514.08万元。其中:行政运行359.56万元;审计业务117.78万元;机关事业单位基本养老保险缴费支出27.6万元;行政单位医疗9.14万元。 | |||||||||||||||||||||||

(三)简要概述当年县委县政府下达的重点工作。 | 1、持续做好重大政策措施落实暨“追赶超越”目标完成情况跟踪审计; 2、深化政府财政预算执行及部门单位预算执行情况审计; 3、加强财政决算审计; 4、细化精准扶贫项目审计; 5、积极开展领导干部自然资源资产离任审计; 6、继续开展重点社保民生项目和资金、重点投资项目审计; 7、加大领导干部经济责任审计力度; 8、扶贫包村工作。 | |||||||||||||||||||||||

一级指标 | 二级指标 | 三级指标 | 分值 | 指标说明 | 评分标准 | 指标值计算公工和数据获取方式 | 年初 目标值 | 实际 完成值 | 得分 | 未完成原因分析与改进措施 | 绩效指标分析与建议 | |||||||||||||

投入 | 预算执行(25分) | 预算完成率(10分) | 10 | 预算完成率=(预算完成数/预算数)×100%,用以反映和考核部门(单位)预算完成程度。 预算完成数:部门(单位)本年度实际完成的预算数。 预算数:财政部门批复的本年度部门(单位)预算数。 | 预算完成率=100%的,得10分。 预算完成率≥95%的,得9分。 预算完成率在90%(含)和95%之间,得8分。 预算完成率在85%(含)和90%之间,得7分。 预算完成率在80%(含)和85%之间,得6分。 预算完成率在70%(含)和80%之间,得4分。 预算完成率〈70%”的,得0分。 | 预算完成率=(预算完成数/预算数)×100% | 100% | 154% | 10 | 已完成 | 严格执行预算 | |||||||||||||

预算调整率(5分) | 5 | 预算调整数=(预算调整数/预算数)×100%,用以反映和考核部门(单位)预算的调整程度。 预算调整数:部门(单位)在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。 预算包括一般公共预算与政府性基金预算。 | 预算调整率绝对值≤5%,得5分。 预算调整绝对值〉5%的,每增加0.1个百分点扣0.1分,扣完为止。 | 预算调整数=(预算调整数/预算数)×100% | ≤5% | 54% | 0 | 追加预算数185.96万元 | 预算编制不合理 | |||||||||||||||

投入 | 预算执行(25分) | 支出进度率(5分) | 5 | 支出进度率=(实际支出/支出预算)×100%,用以反映和考核部门(单位)预算执行的及时性和均衡性程度。 半年支出进度=部门上半年实际支出/(上年结余结转+本年部门预算安排+上半年执行中追加追减)*100%。 前三季度支出进度=部门前三季度实际支出/(上年结余结转+本年部门预算安排+前三季度执行中追加追减)*100%。 | 半年进度,进度率≥45%,得2分;进度率在40%(含)和45%之间,得1分;进度率〈40%,得0分。 前三季度进度:进度率≥75%,得3分;进度率在60%(含)和75%之间,得2分;进度率〈60%,得0分。 | 支出进度率=(实际支出/支出预算)×100% | 半年进度率≥45%,前三季度进度率≥75% | 半年进度率=40%,前三季度进度率=85% | 4 | 上半年支出进度缓慢%,前三季度进度率有所提升 | 上半年支出进度缓慢%,前三季度进度率有所提升 | |||||||||||||

预算编制准确率(5分) | 5 | 部门预算中除财政拨款外的其他收入预算与决算差异率。 预算编制准确率=其他收入决算数/其他收入预算数×100%-100%。 | 预算编制准确率≤20%,得5分。 预算编制准确率在20%和40%(含)之间,得3分。 预算编制准确率>40%,得0分。 | 预算编制准确率=其他收入决算数/其他收入预算数×100%-100%。 | 预算编制准确率≤20% | 预算编制准确率≤20% | 5 |

| 预算编制准确率高 | |||||||||||||||

过程 | 预算管理(15分) | “三公经费”控制率(5分) | 5 | “三公经费”控制率=(“三公经费”实际支出数/“三公经费”预算安排数×100%,用以反映和考核部门(单位)对“三公经费”的实际控制程度。 | 三公经费控制率≤100%,得5分,每增加0.1个百分点扣0.5分,扣完为止。 | “三公经费”控制率=(“三公经费”实际支出数/“三公经费”预算安排数×100% | 三公经费控制率≤100% | 0% | 5 |

| 厉行节约,严格管理控制三公经费 | |||||||||||||

资产管理规范性(5分) | 5 | 部门(单位)资产管理是否规范,用以反映和考核部门(单位)资产管理情况。 1、新增资产配置按预算执行。 2、资产有偿使用、处置按规定程序审批。 3、资产收益及时、足额上缴财务。 | 全部符合5分,有1项不符扣2分,扣完为止。 | 根据本年度资产实际情况进行分析 | 资产管理严格执行按照资产管理办法进行管理 | 资产管理严格执行按照资产管理办法进行管理 | 5 |

| 部门资产管理规范,资产有偿使用、处置按规定程序审批。 | |||||||||||||||

预算管理(15分) | 资金使用合规性(5分) | 5 | 部门(单位)使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门(单位)预算资金的规范运行情况。 1、符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定; 2、资金的拨付有完整的审批程序和手续; 3、重大项目开支经过评估论证; 4、符合部门预算批复的用途; 5、不存在截留、挤占、挪用、虚列支出等情况。 | 全部符合5分,有1项不符扣2分。 | 根据本年度资金实际情况进行分析 | 对资金使用情况严格执行国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定 | 对资金使用情况严格执行国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定 | 5 |

| 部门使用预算资金符合相关的预算财务管理制度的规定,符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;资金的拨付有完整的审批程序和手续;重大开支经过党组会议决议;资金使用符合部门预算批复的用途;不存在截留、挤占、挪用、虚列支出等情况。 | ||||||||||||||

效果

| 履职尽责(60分) | 项目产出(40分) | 40 | 数量指标 | 1、若为定性指标,根据“三档”原则分别按照指标分值的100-80%(含)、80-50%(含)、50-10%来记分; 2、若为定量指标,完成值达到指标值,记满分;未达到指标值,按完成比率计分,正向指标(即指标值为≥*)得分=实际完成值/年初目标值*该指标分值,反向指标(即指标值为≤*)得分=年初目标值/实际完成值*该指标分值。 | 被审计单位数量 | ≧60个 | 81个 | 40 |

|

| |||||||||||||

提交各类审计报告和审计简报数量 | ≧40篇 | 49篇 |

|

| ||||||||||||||||||||

提交审计建议数量 | ≧80条 | 98条 |

|

| ||||||||||||||||||||

购买审计服务项目数 | ≥5 个 | 6个 |

|

| ||||||||||||||||||||

聘请中介审计人员数量 | ≥20人次 | 30人次 |

|

| ||||||||||||||||||||

质量指标 | 被审计单位对审计建议采纳比例 | ≧80% | 95% |

|

| |||||||||||||||||||

购买审计服务项目按时完成率 | ≧90% | 98% |

|

| ||||||||||||||||||||

时效指标 | 购买审计服务项目按时完成率 | ≥90% | 95% |

|

| |||||||||||||||||||

年度审计计划项目完成率 | ≥100% | ≥100% |

|

| ||||||||||||||||||||

项目效益(20分) | 20 | 社会效益指标 | 促进被审计单位根据审计建议制定整改措施 | ≥80条 | 98条 | 20 |

|

| ||||||||||||||||

经济效益指标 | 核减工程造价金额 | ≥1000万元 | 1000万元 |

|

| |||||||||||||||||||

促进财政增收节支和挽回损失等 | ≥4000万元 | 6567万元 |

|

| ||||||||||||||||||||

服务对象满意度指标 | 被审计单位对审计人员满意率 | ≧95% | 98% |

|

| |||||||||||||||||||

被审计单位对审计服务满意度 | ≧95% | 98% |

|

| ||||||||||||||||||||

备注: 1、“项目产出”和“项目效果”直接细化成部门年初绩效目标中的指标,并根据重要程度赋权。 2、“绩效指标分析”是指参考历史数据、行业标准及绩效目标实际完成情况等相关资料,从“是否与项目密切相关,指标值是否可获取,指标值设置是否合理”等角度,从产出和效果类指标中找出需要改进的指标,并逐项提出次年的编制意见和建议。 | ||||||||||||||||||||||||

五、其他重要事项的情况说明

(一)机关运行经费支出情况

2019年机关运行经费187.7万元,相比上年增加了78.79万元,增长72.34%,主要原因是机关办公楼搬迁修缮导致支出费用增加。

(二)政府采购支出情况

2019年本部门政府采购支出总额共115.55万元,其中政府采购货物类支出0万元、政府采购服务类支出73.35万元、政府采购工程类支出42.2万元。其中:授予中小企业的合同金额0万元,占政府采购支出总金额的0%。

(三)国有资产占用及购置情况说明

截至2019年末,本部门所属单位共有车辆0辆;50万元以上的通用设备0台(套);单价100万元以上的通用设备0台(套)。2019年当年购置车辆0辆;购置单价50万元以上的设备0台(套);购置单价100万元以上的通用设备0台(套)。

第四部分专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、财政拨款收入:指本级财政当年拨付的资金。

文稿编辑:财政局

陕公网安备 61102602611027号

陕公网安备 61102602611027号